2026年4月1日,OPPO生态核心金融平台欢太金融一纸停贷公告,搅动整个消费金融江湖。

这款背靠OPPO手机、坐拥数亿用户入口的金融App,全面下线自营借款业务,新用户无法申请、老用户无法续借,仅保留还款与记录查询功能 。但诡异的是,OPPO手机自带的“钱包”App中,借钱入口仍赫然在列,只是悄然换成了第三方导流产品。

一边是自营放贷紧急刹车,一边是导流业务暗流涌动;一边是87%年化利率的高利贷乱象被推至风口浪尖,一边是4400余条用户投诉持续发酵 。OPPO的放贷帝国,正站在监管收紧、舆论施压与业务转型的十字路口,一场关乎合规与生存的震动,已然拉开序幕。

一、欢太金融突然停贷:OPPO放贷版图“断臂求生”

2026年4月1日,欢太金融App首页“借钱”板块彻底消失,曾经醒目的借款额度、利率介绍、申请入口全部下架,页面仅剩下贷款计算器、借还记录、账户管理三个功能入口。

“自2026年4月1日起,欢太金融正式停止提供所有借钱服务(含新申请、再次借款),不再受理任何新增借款申请。”欢太金融客服的回应简洁干脆,却掩盖不住业务收缩的慌张。

(一)停贷背后:自营放贷全面叫停,导流模式悄然接棒

欢太金融的停贷,并非简单的业务调整,而是OPPO金融版图的战略收缩——彻底砍掉自营放贷,转向纯导流模式。

欢太金融运营主体为欢太数字科技有限公司,是OPPO控股股东广东欧加控股的全资子公司,与OPPO集团高管高度重叠,属于绝对的“亲儿子”业务。其放贷核心依赖重庆隆携小额贷款有限公司(OPPO旗下小贷牌照),此前主打“欢太分期”“安鑫快贷”等自营现金贷产品,直接放款给用户。

停贷后,自营放贷彻底清零:隆携小贷不再通过欢太金融App发放自营贷款,存量业务仅保留还款通道,新增借款全面停止。

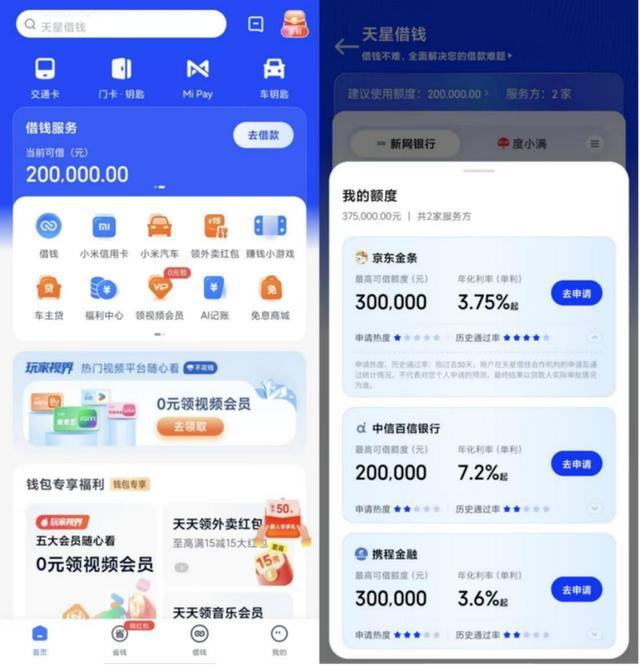

但OPPO并未完全放弃放贷生意,而是将主战场转移至OPPO钱包App。实测发现,OPPO及一加手机钱包首页仍保留独立“借钱”频道,只是原本核心位置的“欢太分期”自营产品已消失,取而代之的是交通银行惠民贷、度小满满易贷、中原消金畅优贷等第三方持牌机构产品。

简单说:欢太金融App关了自营前门,OPPO钱包App开了导流后门。这种“左手停贷、右手导流”的操作,成为OPPO放贷版图震动的最直观表现 。

(二)震动范围:数亿用户受影响,手机厂商金融生态承压

OPPO手机全球用户超5亿,国内用户超3亿,而OPPO钱包作为系统预装核心应用,打开率超80%,月活用户数亿 。欢太金融依托钱包入口,长期占据手机厂商放贷第一梯队,此次停贷震动范围极广。

对用户而言,最直接影响是借款渠道突变:原本在欢太金融App或OPPO钱包可直接申请的自营贷款,如今全部变为第三方产品,不仅额度、利率、审批时效大幅波动,还需重新提交资料、审核资质。

对行业而言,OPPO作为手机厂商金融的标杆玩家,其收缩自营、转向导流的选择,释放出强烈信号:手机厂商靠小贷牌照野蛮生长、高息放贷的时代,正在终结 。

vivo、小米、华为等同行早已布局金融业务,其中vivo丰融借钱、小米天星借钱均被曝年化利率超36%,投诉量居高不下 。OPPO的停贷,无疑给整个手机厂商放贷赛道敲响警钟——监管利剑高悬,高息乱象难以为继。

二、87%高利率炸雷:欢太金融高利贷乱象,触目惊心

欢太金融停贷的核心导火索,是87%年化利率的高利贷丑闻被曝光,叠加4400余条用户投诉集中爆发,舆论与监管双重施压,倒逼OPPO紧急刹车 。

(一)87%年化利率:借1万还1.4万,9期还款吸干用户

2026年2月26日,一位用户在黑猫投诉平台曝光欢太金融“天价利率”:通过欢太金融借款10000元,分9期偿还,每期还款1556元,总还款14004元,实际年化利率高达87%。

这个利率是什么概念?国家规定民间借贷司法保护上限为一年期LPR的4倍(2026年约14.6%),年化利率超24%不受法律保护,超36%部分无效 。87%的年化利率,是法定保护上限的近6倍,是36%高利贷红线的2.4倍,妥妥的“吸血式放贷”。

更离谱的是,欢太金融还通过捆绑担保费、服务费、会员费等方式,变相抬高借贷成本,实际综合利率远超合同标注利率 。有用户投诉借款4万元,实际用款134天,总还款43909.21元,实际年化利率47.2%,远超监管红线 。

(二)4400条投诉:套娃式导流、暴力催收、合同造假,乱象丛生

黑猫投诉平台数据显示,截至2026年5月,欢太金融累计投诉量达4433条,核心投诉集中在四大乱象,每一条都触目惊心 。

1. 套娃式授权引流:层层索要隐私,拒贷后疯狂导流

大量用户反映,在欢太金融申请借款时,被要求强制授权地理位置、身份证、通讯录、相册等敏感信息,签署七八份协议,层层“套娃”授权。

但提交所有信息后,多数用户无法获得授信额度,反而被强制跳转至“唯享花”“花鸭借钱”“聚好借”等第三方贷超平台,甚至被导流至无牌线下贷款中介。

有用户吐槽:“填了半小时资料,授权了所有隐私,最后一分钱没借到,反而接到20多个贷款推销电话,全是高利贷平台。”

2. 利率造假:合同标注低利率,实际年化超36%

欢太金融及合作平台普遍存在利率造假问题:合同页面标注年化利率12%-24%,但加上担保费、服务费、会员费后,实际综合年化利率普遍超36%,部分达87%。

更恶劣的是,平台拒绝提供完整合同、费率明细,用户还款后无法查询详细账单,疑似故意隐藏交易记录,逃避监管与追责 。

3. 暴力催收:骚扰通讯录、威胁辱骂、P图造谣

大量逾期用户投诉,欢太金融及合作催收团队采用暴力催收手段:拨打通讯录所有联系人电话,泄露借款信息;发送威胁辱骂短信,P图造谣侮辱用户;甚至上门骚扰、威胁家人,严重影响正常生活 。

有用户投诉:“逾期一天,催收就打爆我爸妈、同事、朋友的电话,发我P图的裸照威胁,逼我马上还钱,太没底线了。”

4. 无牌放贷:导流无资质平台,用户维权无门

欢太金融导流的部分第三方平台无金融牌照,属于非法放贷机构。用户借款后遭遇高息、暴力催收等问题时,平台相互推诿,欢太金融以“仅提供导流服务”为由免责,第三方平台失联跑路,用户维权无门。

(三)乱象根源:OPPO流量变现冲动+监管空白,野蛮生长无底线

欢太金融高利贷乱象的根源,本质是OPPO数亿用户流量的变现冲动,叠加早期消费金融监管空白,导致平台野蛮生长、无底线放贷 。

作为手机厂商,OPPO的核心优势是海量用户+系统级入口,但硬件利润逐年下滑,金融服务成为新的利润增长点 。依托OPPO钱包的强入口,欢太金融无需担心流量,只需疯狂放贷、收割利息即可快速盈利 。

早期消费金融监管相对宽松,手机厂商小贷牌照审批门槛低,对助贷业务、综合利率、信息保护等缺乏明确规定,给欢太金融等平台留下灰色操作空间 。平台通过“自营+导流”双模式,一边靠自有小贷牌照放贷,一边导流第三方平台赚服务费,两头收割、风险转嫁。

三、监管重拳落地:24%红线卡死,手机厂商放贷时代终结?

欢太金融停贷,表面是87%高利率丑闻引爆舆论,深层原因是2025-2026年消费金融监管持续收紧,24%综合融资成本红线正式落地,野蛮生长空间彻底消失 。

(一)监管新规密集出台:层层收紧,直指高息乱象

2025年10月,《助贷新规》正式落地,明确要求所有息费(利息、担保费、服务费、会员费等)必须计入综合融资成本,且总成本不得超过年化24%的红线,彻底堵死“低利率+高服务费”的变相高息套路 。

2026年1月,国家金融监督管理总局发布《小额贷款公司监督管理暂行办法》,严禁小贷公司开展通道业务、变相放贷,严格限制杠杆倍数,要求坚持小额、分散原则,对OPPO隆携小贷等牌照形成强约束 。

2026年3月,监管再次加码,国家金融监管总局、央行联合发布《个人贷款业务明示综合融资成本规定》,强制要求贷款平台展示“综合融资成本明示表”,逐项列明所有息费项目,禁止隐瞒、拆分费率,彻底杜绝利率造假 。

2026年4月,个人信息保护监管同步收紧,严禁贷款平台强制授权非必要隐私信息、滥用用户数据导流,直击欢太金融“套娃式授权”痛点 。

一系列新规密集落地,形成24%利率红线+信息保护+牌照监管+催收规范的全方位监管体系,手机厂商高息放贷的灰色空间被彻底锁死 。

(二)行业洗牌加剧:头部收缩、尾部出局,导流成唯一出路

监管收紧下,手机厂商放贷赛道加速洗牌,OPPO停贷并非个例,而是行业趋势 。

1. 头部玩家集体收缩:砍掉自营,转向合规导流

除OPPO外,vivo、小米等头部厂商均开始收缩自营放贷业务:vivo丰融借钱下调额度、严控利率,逐步减少自营放款;小米天星借钱下架高息产品,增加银行、消金公司导流入口 。

核心逻辑一致:自营放贷受24%利率红线限制,利润大幅缩水,且合规风险极高;而导流模式无需承担资金风险,仅靠流量分成赚钱,合规成本低、风险小,成为最优选择。

2. 中小平台加速出局:无牌照、无流量,难以为继

大量中小手机厂商、杂牌金融平台因无正规小贷/消金牌照、用户流量少、合规能力弱,在监管收紧下直接出局,或转型为纯导流平台,勉强生存 。

3. 行业格局重构:银行、消金公司成主导,手机厂商沦为流量通道

未来,手机厂商放贷赛道将形成**“银行/消金公司提供资金+手机厂商提供流量”的格局,手机厂商彻底沦为流量通道**,不再直接参与放贷,仅靠导流服务费盈利 。

这意味着,手机厂商靠放贷赚高息的时代,正式终结;合规、透明、低息,将成为消费金融行业的唯一方向 。

四、OPPO的两难:停贷易,转型难,金融版图何去何从?

欢太金融停贷,只是OPPO金融版图调整的开始,而非结束。砍掉自营放贷容易,但摆脱高息依赖、转型合规导流、平衡用户体验与商业利益,对OPPO而言是一场艰难的考验。

(一)商业利益受损:放贷收入锐减,导流利润微薄

欢太金融自营放贷曾是OPPO重要的利润增长点,高息贷款带来丰厚利息收入,导流业务赚服务费,双重盈利模式支撑高营收 。

停贷后,自营利息收入直接归零,仅靠导流服务费盈利,利润大幅缩水。第三方导流产品利率普遍在3%-20%,远低于此前自营24%-87%的利率,导流服务费分成比例低,整体收入不及此前的1/3。

(二)用户信任崩塌:入口反复变动,隐私安全遭质疑

欢太金融“关前门、开后门”的操作,让数亿OPPO用户感到被欺骗,用户信任度大幅下降 。

一方面,借款入口频繁变动,用户体验极差;另一方面,“套娃式授权”“隐私泄露”“暴力催收”等乱象,让用户对OPPO金融服务的隐私安全、合规性产生严重质疑,甚至引发卸载OPPO钱包、抵制OPPO产品的情绪 。

(三)转型之路:合规导流是唯一出路,但挑战重重

对OPPO而言,合规导流是唯一出路,但转型之路挑战重重。

1. 合作机构筛选难:需对接低息、合规、口碑好的持牌机构

导流模式的核心是优质合作机构,需对接银行、头部消金公司等低息、合规、口碑好的持牌机构。但这类机构对流量质量、用户资质要求高,分成比例低,且合作门槛高,OPPO议价能力弱。

2. 用户流量转化难:低息产品吸引力下降,用户借款意愿降低

此前高息产品审批快、额度高,用户借款意愿强;而第三方低息产品审批严、额度低、时效慢,对用户吸引力大幅下降,流量转化率降低,导流收入进一步减少。

3. 合规运营难:需严格把控导流流程,杜绝违规风险

监管对助贷导流业务要求极高,需严格审核合作机构资质、明示综合融资成本、保护用户隐私、规范催收行为,任何环节出错都可能面临处罚 。OPPO需投入大量人力、物力搭建合规体系,合规成本大幅增加。

(四)未来走向:轻资产导流+生态协同,或逐步弱化金融业务

综合来看,OPPO金融版图未来大概率走向**“轻资产导流+生态协同”**的模式:

- 短期:全面关停自营放贷,聚焦OPPO钱包导流业务,对接更多合规持牌机构,丰富产品矩阵,提升导流收入。

- 中期:弱化金融业务独立性,将金融服务融入OPPO商城、支付、保险等生态,以生态协同为主,金融导流为辅,降低金融业务权重 。

- 长期:若导流业务利润持续微薄、合规风险居高不下,OPPO或逐步弱化金融业务,甚至退出消费金融赛道,回归硬件主业。

五、87%乱象终结?监管高压下,消费金融回归普惠本质

欢太金融停贷,87%高利率乱象被曝光,既是OPPO金融版图震动的缩影,也是整个消费金融行业回归合规、普惠本质的转折点 。

(一)高息放贷时代彻底终结:24%红线不可逾越

监管高压下,24%综合融资成本红线成为不可逾越的底线,87%、47%等高息放贷乱象将彻底绝迹 。

所有消费金融平台,无论是手机厂商、互联网平台还是传统金融机构,必须严格遵守24%利率上限,明示所有息费,杜绝变相高息、利率造假,合规成为生存唯一前提 。

(二)消费金融回归普惠本质:服务实体经济,助力民生消费

消费金融的本质是普惠金融,核心是服务小微企业、个体工商户、普通消费者,助力实体经济发展、民生消费升级 。

此前部分平台偏离普惠本质,追求高息暴利、收割普通用户,不仅引发大量投诉、社会问题,也违背监管初衷 。未来,消费金融行业将回归普惠本质,聚焦低息、小额、分散的消费信贷需求,助力实体经济与民生消费 。

(三)用户权益保护成核心:隐私安全、透明借贷、合规催收

监管与舆论双重推动下,用户权益保护成为行业核心:

- 隐私安全:严禁强制授权非必要隐私信息,规范用户数据收集、使用、存储,杜绝数据泄露、滥用 。

- 透明借贷:强制明示综合融资成本、所有息费项目、完整合同条款,杜绝隐瞒、造假、套路 。

- 合规催收:严禁暴力催收、骚扰通讯录、威胁辱骂,规范催收行为,保护用户合法权益 。

结语

OPPO放贷版图的震动,从来不是孤立事件,而是监管收紧、行业洗牌、用户觉醒三重因素叠加的必然结果。

欢太金融停贷,87%高利率乱象被钉在耻辱柱上,标志着手机厂商野蛮放贷的时代彻底终结,消费金融行业正式进入合规、普惠、透明的新阶段。

对OPPO而言,这是一次痛苦的“断臂求生”,也是一次不得不面对的战略转型;对整个行业而言,这是一次刮骨疗毒,更是一次回归初心的契机。

未来,暴利放贷将无处遁形,合规普惠才是正道。而那些试图钻监管空子、收割用户的平台,终将被时代与用户抛弃。

广盛网配资提示:文章来自网络,不代表本站观点。